1 – Un périmètre d’activité et d’emplois d’ampleur nationale

1.1 – Plus de 20 millions de bénéficiaires directs

1.2 – Tous bénéficiaires indirects !

1.3 – Plus d’un milliard de m² exploités

1.4 – Des enjeux et des niveaux d’organisations distincts par marché

1.5 – L’importance du secteur public comme client et opérateur

2 – Les dimensions d’une filière économique

2.1 – Une filière de première importance

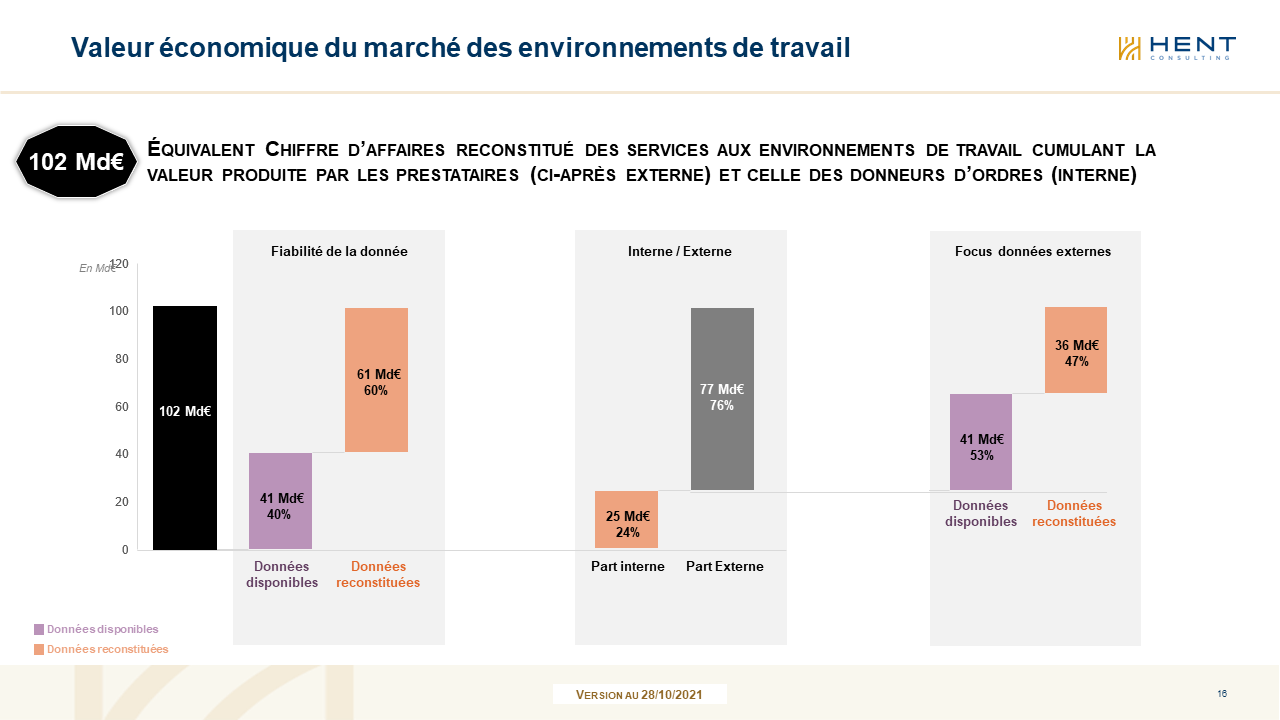

2.2 – 102 milliards de chiffre d’affaires

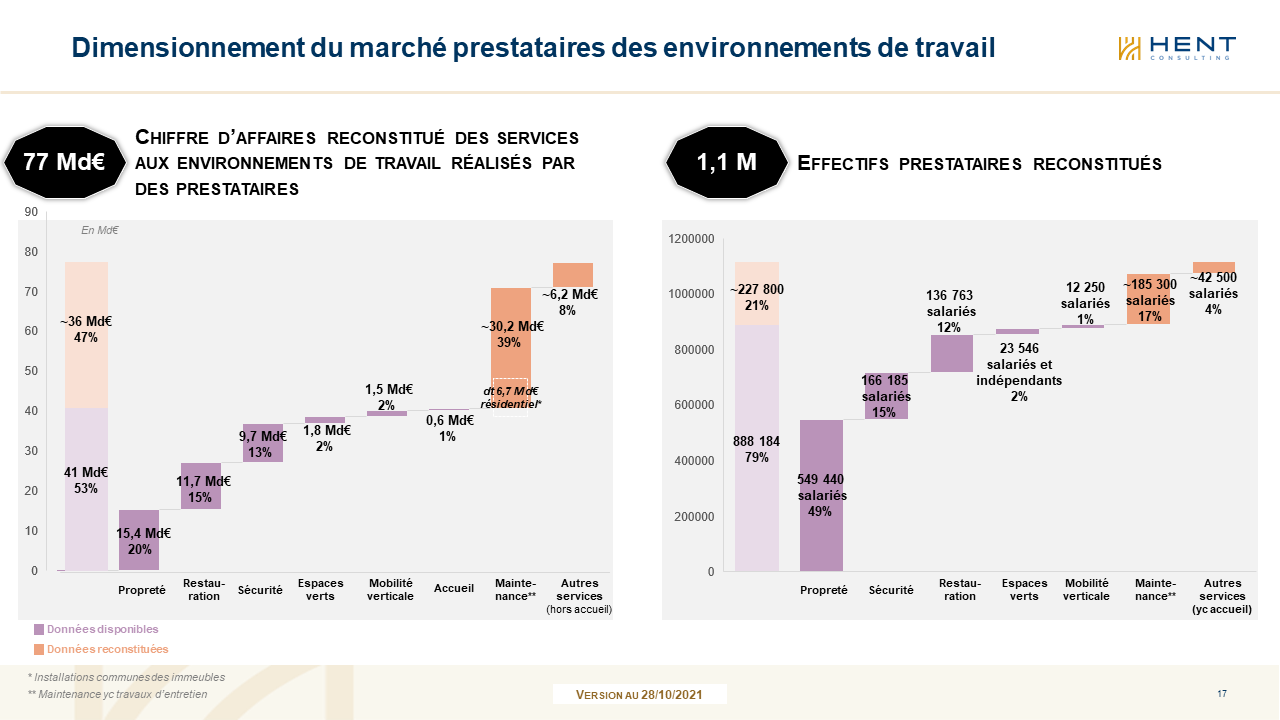

2.3 – Plus d’un million de salariés chez les prestataires

2.4 – Une filière articulant des cultures professionnelles contrastées

2.5 – Des grandeurs encore mal connues

La part des services internalisés

Des domaines mal détourés dans les services de maintenance

Des activités partiellement organisées en offres « pilotées » ou FM…

3 – Des productions communes diversement valorisées

3.1 – Trois échelles de temps et de contributions économiques et sociales encastrées

Une contribution à la performance des patrimoines

Une contribution à la performance du travail

Une contribution à l’ensemble de la société

3.2 – Une valeur ajoutée sociétale le plus souvent non monétisée

Une production de valeur en réseau

Une production de communs non mesurée

ANNEXE : données rassemblées par domaine de service

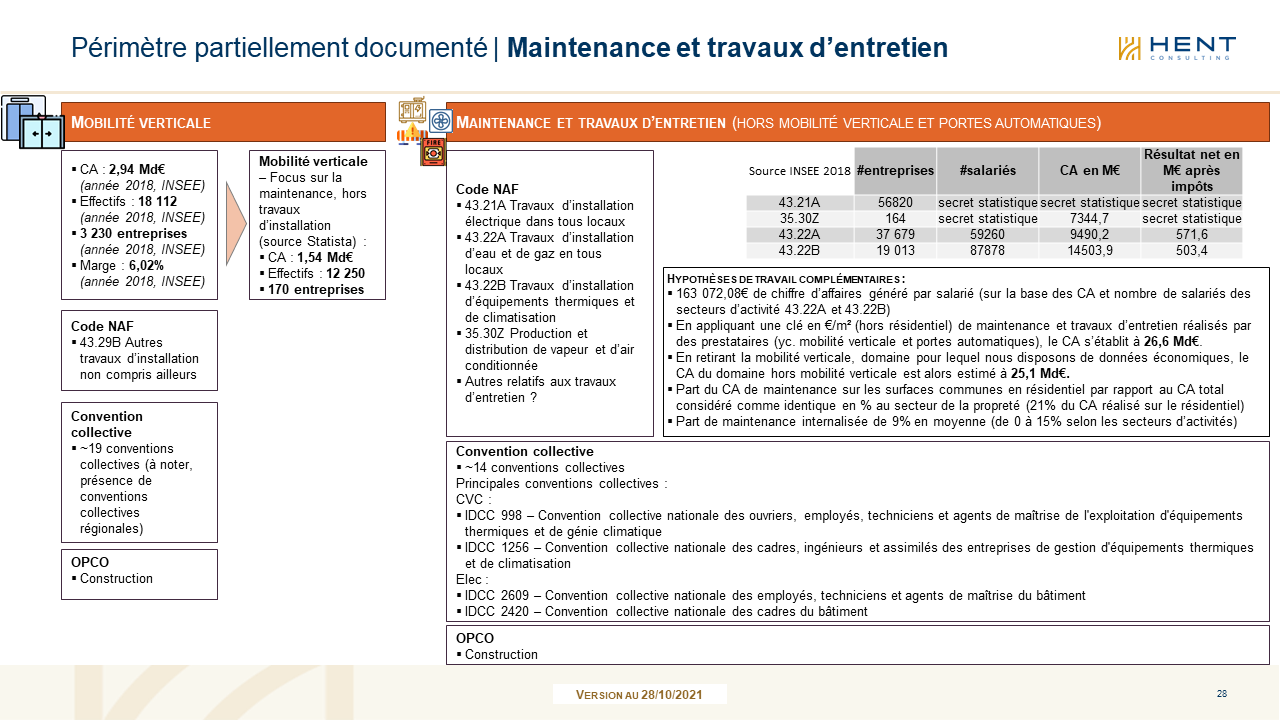

Maintenance et travaux d’entretien

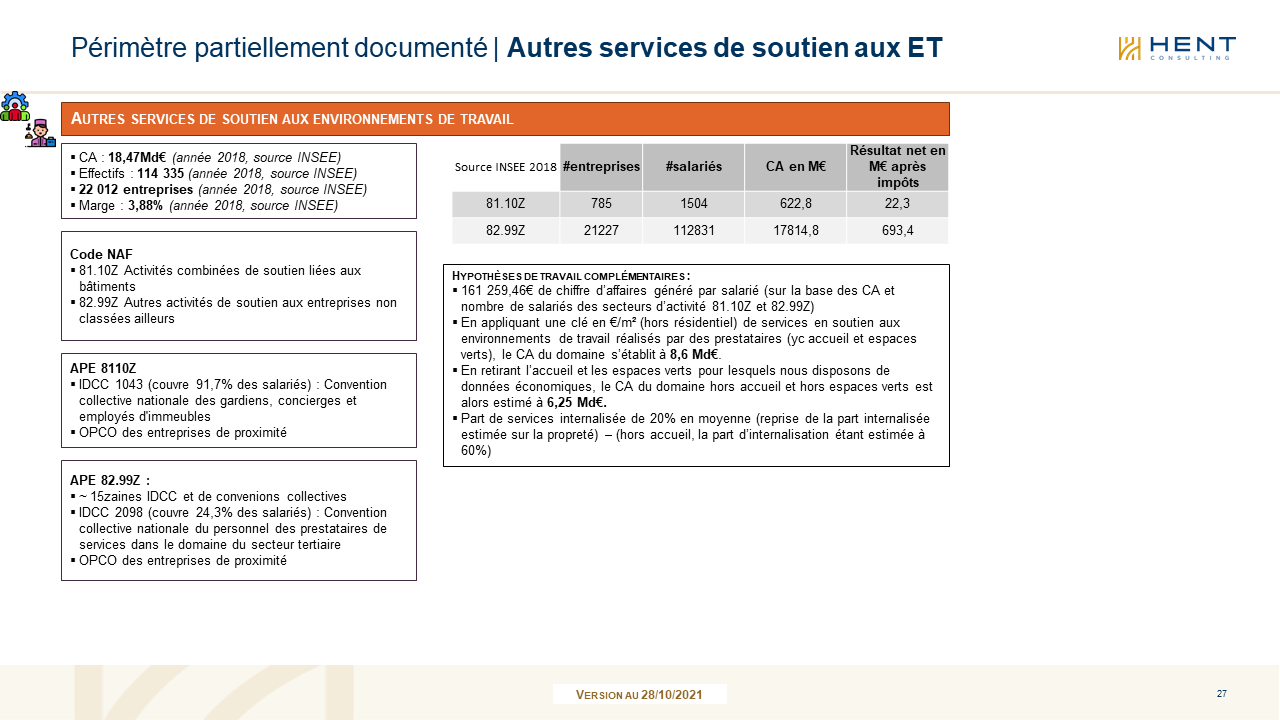

Autres services de soutien aux Environnements de Travail

Préambule

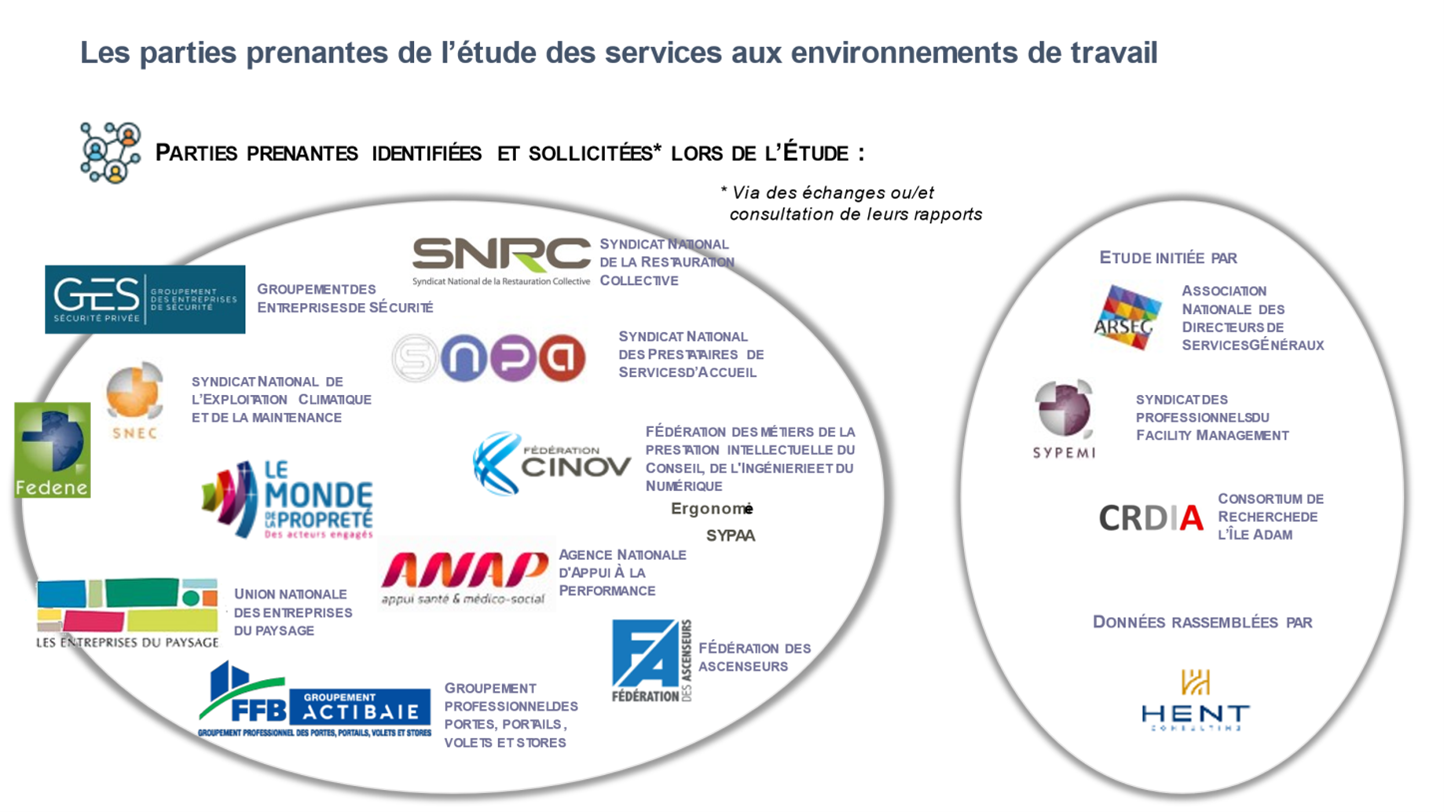

Cette étude[1] s’appuie sur une analyse quantitative menée par Hent Consulting (Lionel Emica), à la demande conjointe et avec la coopération de l’ARSEG (Joël Larousse), du CRDIA (Xavier Baron) et du SYPEMI (Christophe Leroy). Elle éclaire les contours et les dimensions des services aux environnements de travail, et en estime la contribution à l’économie et à la société.

L’analyse de Hent Consulting a rassemblé les données de l’appareil statistique public (INSEE, ADEME etc.), et a profité des contributions actives des principales institutions parties prenantes des environnements de travail, que nous remercions ici pour leur coopération. Certaines données ont été estimées afin de dresser un tableau complet.

L’étude ci-après exploite les données permettant de dimensionner la filière et présente en annexe les données par domaine produites ou rassemblées par Hent Consulting.

Ce qu’il faut retenir

Les services aux environnements de travail constituent aujourd’hui une filière économique : ce qui est parfois encore vu comme un archipel de prestations distinctes par les techniques, les secteurs et les branches, s’impose comme un périmètre majeur d’activités économiques et d’emplois.

Pour que la masse de ces activités devienne une force, il faut nommer et représenter cette filière, en repérer les frontières et les référents, caractériser ses dynamiques de croissance et de valorisation, ainsi que ses besoins de régulation. Les premières étapes sont l’objet de cette étude.

Avec plus de 20 marchés et près de 150 métiers[2], de la maintenance au gardiennage en passant par l’accueil, les espaces verts, la propreté, la gestion des déchets, sans oublier les enjeux carbone et sanitaires, cette filière sert plus de 20 millions de bénéficiaires directs sur un milliard de m² publics et privés. Elle gère notamment les dépenses du secteur tertiaire en consommations énergétiques finales, soit un peu plus de 14% de la consommation totale en France (22,5 Mds€ sur un total de 159 Mds€)[3]. Elle cumule 102 milliards de chiffres d’affaires et emploie 1,1 million de salariés chez les prestataires, auxquels s’ajoutent 250 à 300 000 emplois dans les fonctions supports internalisées des donneurs d’ordres.

Cette filière s’est constituée par l’externalisation d’activités autrefois gérées en direct par les entreprises devenues donneurs d’ordres. Une dynamique parallèle, dans des formes et à des rythmes différents, est également à l’œuvre dans le secteur public. Aujourd’hui majeure dans sa contribution à l’activité économique et sociale, cette filière reste, au regard de ses enjeux, sous-équipée en savoirs professionnels, concepts et instruments.

Le patchwork d’hier tend aujourd’hui à être agrégé et mérite d’être mieux régulé. La propreté, la sécurité, l’accueil ou la maintenance sont des métiers distincts. Ils exercent et cohabitent pourtant chez les mêmes clients qui attendent un « service sans couture ». Adossés à des bâtis, tous ces services contribuent à une même finalité productive ; la performance et le bien-être au travail des bénéficiaires directs/ collaborateurs du client, et indirects, ses utilisateurs, consommateurs ou partenaires.

1 – Un périmètre d’activité et d’emplois d’ampleur nationale

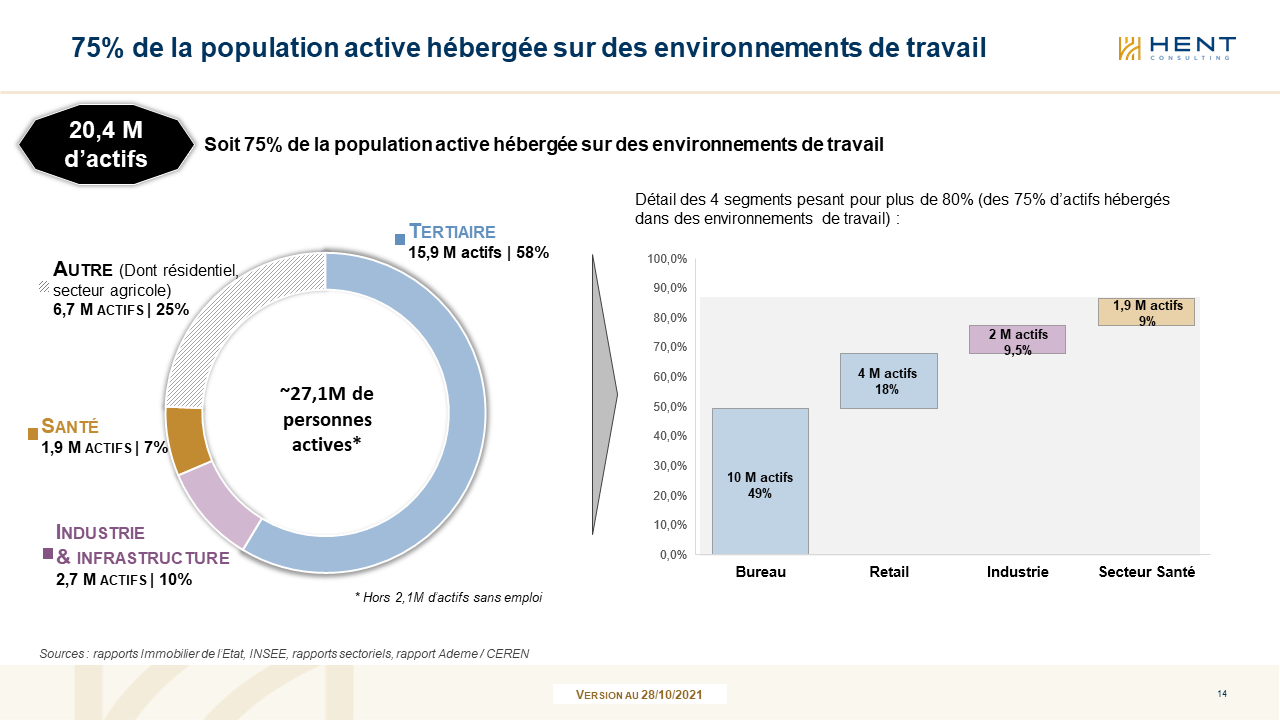

1.1 – Plus de 20 millions de bénéficiaires directs

Les services aux environnements de travail en France sont une réalité indispensable au déploiement des activités de 20,4 millions d’actifs répartis comme suit :

Les environnements de travail abritent 15,9 millions d’actifs du tertiaire. La moitié d’entre eux occupent des bureaux, mais près de 20% sont dans le commerce de distribution (retail). La santé représente près de 10% du tertiaire.

Dans la plupart des cas, les bénéficiaires directs sont notamment les salariés qui se trouvent dans un rapport de subordination. Ils occupent des environnements de travail conçus et exploités par leurs employeurs, privés ou publics. Ils peuvent s’exprimer sur leur expérience utilisateur. Ils peuvent également choisir de déserter des espaces qui ne seraient pas adaptés, comme le permet aujourd’hui le développement du télétravail. Ils ne sont pas pour autant, à proprement parler, des consommateurs.

1.2 – Tous bénéficiaires indirects !

Chacun est bénéficiaire direct ou indirect de ces services comme usager ou client à différents moment de sa vie. Tout le monde est occupant temporaire de bâtis conçus et exploités pour abriter et rendre efficientes des productions utiles et parfois vitales ; le nouveau-né et sa mère dans une maternité, l’élève à l’école ou l’étudiant à l’université, les salariés du public ou du privé, les personnes hospitalisées, les personnels de services d’urgence et de police, les voyageurs, les consommateurs fréquentant de petits et grands magasins, les usagers des équipements culturels et de loisirs, les utilisateurs d’installations sportives, les résidents d’un EHPAD etc.

Certains sont des bénéficiaires pleinement décideurs et autonomes, tels les consommateurs du retail ou les voyageurs. D’autres bénéficient pour des durées variables d’environnements plus ou mooins subis. Ils sont pris en charge selon diverses formes de tutelles ; le nourrisson, l’enfant scolarisé, le détenu, les personnes âgées dépendantes.

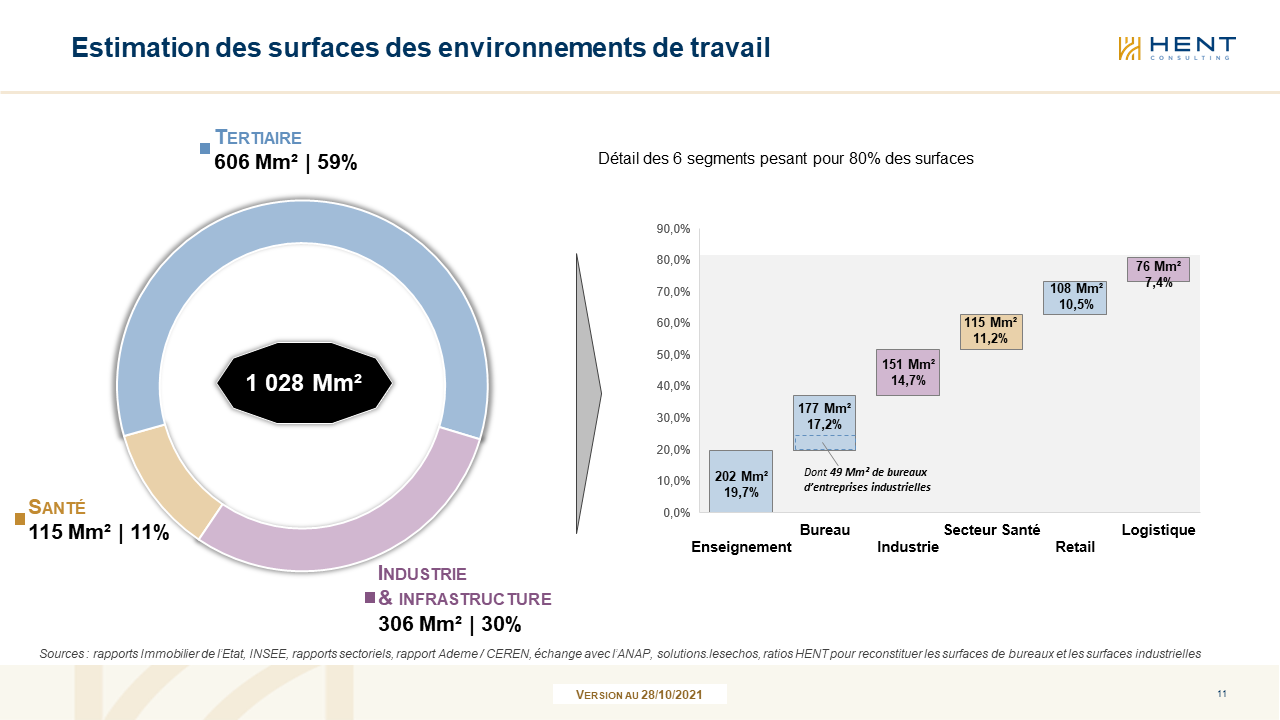

1.3 – Plus d’un milliard de m² exploités

Le parc immobilier français est estimé à 4 Milliards de m². Les trois quarts concernent le bâti résidentiel. Notre étude montre qu’un quart, évalué à 1,028 Mds de m², recouvre le bâti non résidentiel consacré aux environnements de travail, objet de notre étude. C’est le référent de notre objet permettant de fixer un périmètre, des frontières et de dimensionner les services aux environnements de travail.

L’éducation, les transports, le tertiaire privé ou encore la santé constituent des marchés distincts organisés différemment dans la coopération des services pour leurs environnements de travail. Ils sont cependant servis par les mêmes métiers et des prestataires communs, dans une finalité commune de contribution à la performance économique et sociale de leurs activités.

1.4 – Des enjeux et des niveaux d’organisations distincts par marché

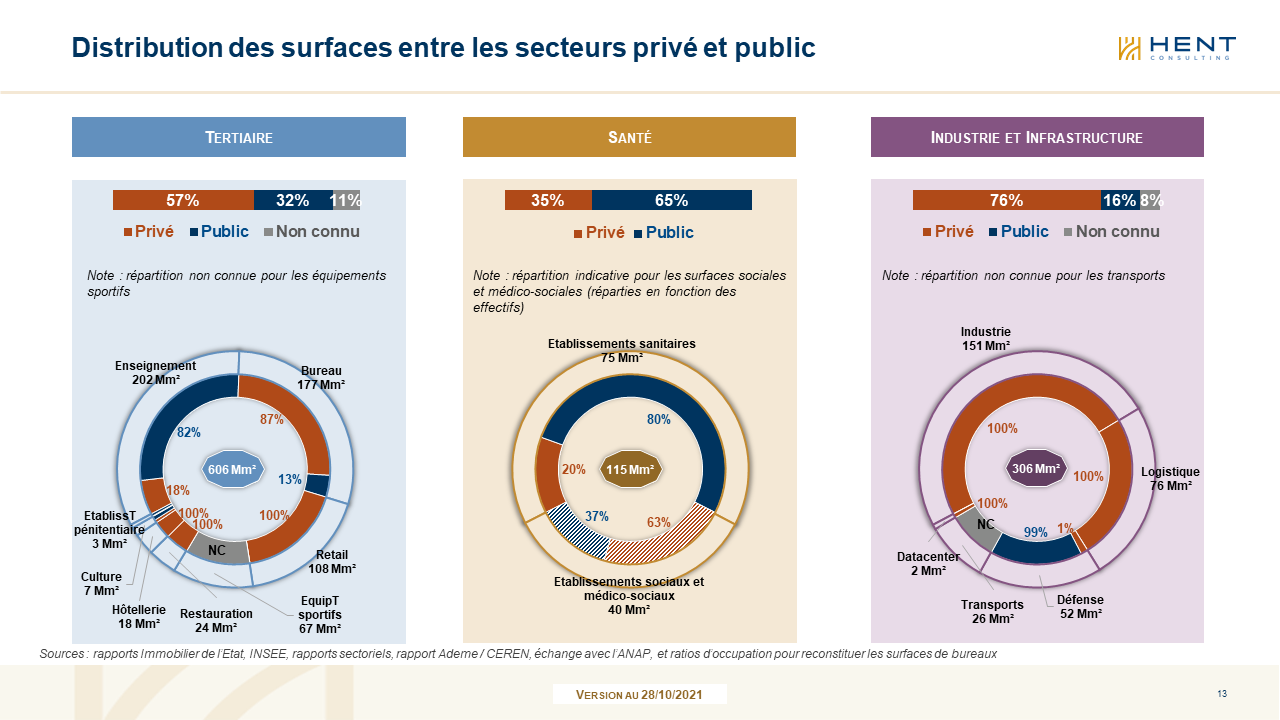

Trois segments sont observés :

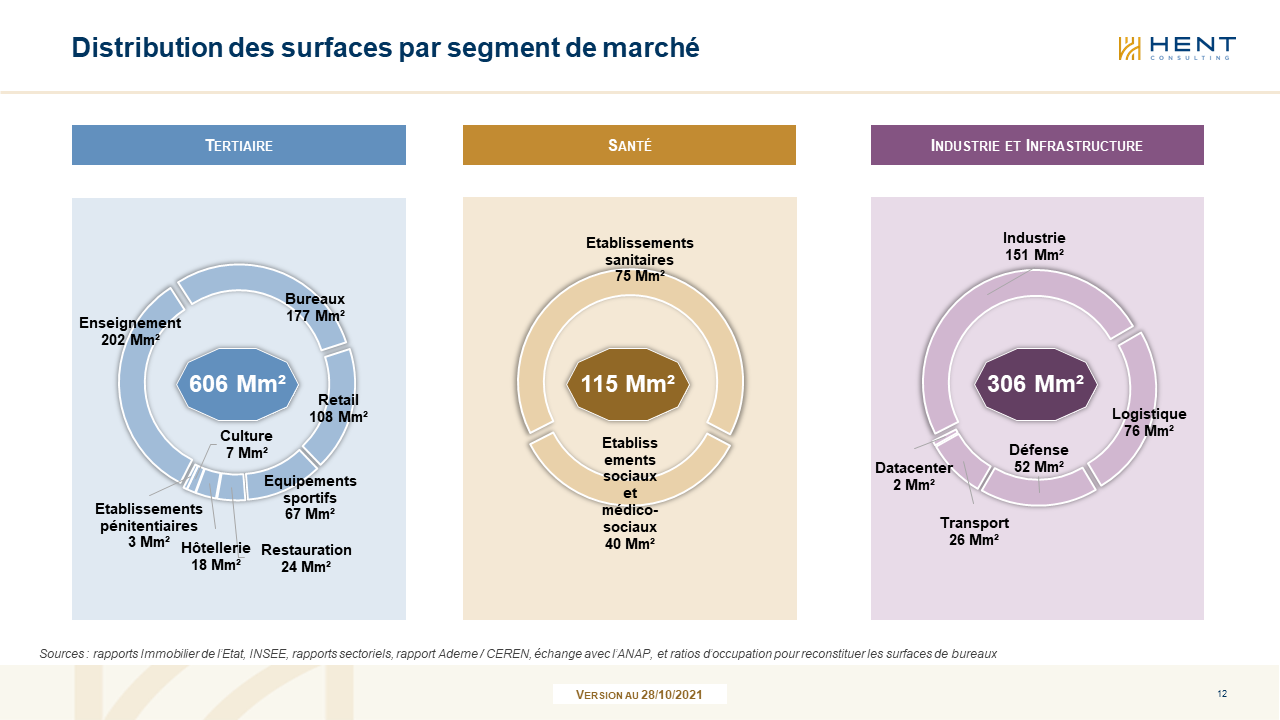

- Le tertiaire pèse 606 Mm² dont 35% pour l’enseignement (collèges/écoles/ universités), 1/3 pour les bureaux et 15% pour le retail (commerce de distribution) ;

- La santé représente 115 Mm² répartis entre 60% pour les établissements sanitaires (hôpitaux/cliniques) et 40% pour les immeubles médico-sociaux (Ehpad) ;

- L’industrie est estimée à 306 Mm² dont 50% occupés par des usines, 20% par des entrepôts logistiques et 17% par des installations de défense.

Ces trois segments sont fortement organisés et connaissent des évolutions rapides. On retrouve les acteurs supports du segment tertiaire à l’ADI[4] et l’ARSEG[5] pour les bureaux, à l’AJI[6] pour l’enseignement, à l’ANAP[7] et dans des associations métiers spécialisées pour le segment santé[8].

Les responsables des environnements de la santé (115 Mm²) associés à ceux de l’enseignement (202 Mm²) et aux Directeurs d’Environnement de Travail des entreprises (177 Mm² pour les bureaux) animent ensemble près de la moitié du parc bâti non résidentiel.

Le retail présente une typologie plus stable que l’industriel, mais avec des spécificités. Il demanderait notamment à être réparti entre commerce de détail (fortement émietté) et grande distribution en centres commerciaux.

Concernant les bâtis industriels et de logistique, la performance des immeubles (excepté « hors processus industriels ») n’est pas recherchée ou évaluée de manière homogène selon les métiers. Le bâti industriel est le plus souvent directement piloté par des acteurs « cœur de métier », de manière directement associée aux besoins industriels spécifiques des process et des équipements locaux. La partie des surfaces industrielles allouée à des activités tertiaires est prise en compte dans cette étude, elle est rapprochée des bureaux dans le segment tertiaire.

1.5 – L’importance du secteur public comme client et opérateur

L’importance du secteur public de l’État, des collectivités territoriales et de leurs groupements dit bien leurs responsabilités sur l’immobilier et les services aux environnements de travail en matière d’externalisations, de régulation et de pratiques d’achats.

La répartition présentée ici par grands acteurs ne rend qu’imparfaitement compte de l’importance des collectivités territoriales et des logiques de gestion qui leurs sont propres. Ces acteurs publics opèrent les bâtis en regard de la performance de leurs activités, mais aussi plus largement de la performance de leurs territoires. Ces prescripteurs sont également très présents, avec les activités de sport, les infrastructures, une partie de la logistique et une partie très importante des établissements d’enseignement.

2 – Les dimensions d’une filière économique

Même si la notion de filière n’est pas d’usage courant dans les services, nous l’utilisons pour qualifier l’homogénéité des finalités de production des services aux environnements de travail. Cette notion est utilisée depuis 2013 par le Conseil National de l’Industrie afin d’outiller la politique industrielle de l’Etat[9]. Pour l’INSEE : « La filière désigne couramment l’ensemble des activités complémentaires qui concourent, d’amont en aval, à la réalisation d’un produit fini. On parle ainsi de filière électronique (du silicium à l’ordinateur en passant par les composants) ou de filière automobile (de l’acier au véhicule en passant par les équipements). La filière intègre en général plusieurs branches ».

2.1 – Une filière de première importance

Notre étude montre que le rapprochement des activités internalisées et externalisées, publiques et privées, de l’ensemble des services aux environnements de travail donne à cette réalité les dimensions d’une filière comparable aux plus grandes par les effectifs et les montants des chiffres d’affaires. Avec 1 116 000 salariés et 102 Md€ de chiffre d’affaires, les services aux environnements de travail constituent un ensemble proche de filières industrielles telles la mode et le luxe, l’automobile ou la construction.

La notion de filière s’appuie sur le concept de chaine d’activité. Le lien permettant de regrouper des activités diverses peut être dans le matériau (comme le bois ou les déchets) ou le produit (pour l’automobile ou la construction). Plus récemment, des filières thématiques ont été organisées autour d’enjeux sociétaux comme la santé et la sécurité. Au-delà du produit, de l’intrant ou d’une finalité commune, la filière désigne une manière de coordination[10] qui dépasse les frontières des secteurs (même activité principale au regard de la nomenclature d’activité économique) et des branches (regroupement d’unités de productions homogènes appartenant à une même catégorie de la nomenclature).

2.2 – 102 milliards de chiffre d’affaires

Ce chiffre associe la valeur des services aux environnements de travail produits par les prestataires, externes (76%) à l’estimation de celle produite par les opérateurs économiques pour leurs propres besoins d’occupation et d’exploitation des bâtis (24%).

Ce résultat est d’autant plus important que, dans le cas des services aux environnements de travail, le chiffre d’affaires est très majoritairement constitué d’activités de main d’œuvre mobilisant peu d’équipements et de matériaux.

Les chiffrages et leur répartition entre les parts interne et externe des services aux environnements de travail restent indicatifs. La fiabilité des données est limitée par l’absence de définitions communes, mais également de maîtrise et de connaissance de ces activités de services :

- par les clients/utilisateurs/donneurs d’ordre ;

- par les prestataires, notamment dans le domaine de la maintenance technique qui ne distingue pas toujours ce qui relève de la main d’œuvre et des fournitures, des services ou de la production.

2.3 – Plus d’un million de salariés chez les prestataires

1,1 million de salariés des prestataires travaillent au quotidien au service des bénéficiaires : bâtis, espaces et occupants (travailleurs et clients des espaces de travail). Un travailleur sur vingt permet ainsi à plus de vingt millions d’actifs de travailler. Le chiffre d’affaires cumulé des prestataires est estimé à 77 Mds.

* installations communes des immeubles ** maintenance yc travaux d’entretien

Le monde de la propreté (3D inclus[11]) domine ce paysage avec près de 550 000 salariés. La maintenance, avec ses nombreux métiers, constitue le deuxième sous-ensemble avec plus de 200 000 salariés, suivi de près par la sécurité et la restauration collective.

2.4 – Une filière articulant des cultures professionnelles contrastées

Cette étude rapproche des « mondes » qui présentent des caractéristiques contrastées ; plusieurs conventions collectives, des niveaux de rémunération différents et des références culturelles propres. Ce rapprochement ne provient pas seulement des modalités d’exercice de l’activité déportée chez le client, des formats contractuels[12] ou des conditions de travail : l’unité est dans la finalité productive. Certaines activités passent par un maintien et des modifications des environnements de travail via les supports physiques ; le bâti, les espaces, les aménagements et les équipements techniques. D’autres traitent directement de l’état des bénéficiaires. Le technicien de maintenance relevant d’un contrat multi-technique est héritier d’une culture, de diplômes, de réflexes professionnels, voire d’une vision « technique » du monde. Il développe des processus techniques pour des bénéficiaires non humains. L’agent de propreté, d’accueil ou de restauration collective vient généralement d’univers moins axés sur les formations, plus modestes en rémunération et en reconnaissance. Mais il est en relation souvent directe avec des bénéficiaires, occupants ou clients de leurs clients, dans des processus « soft ».

Pour autant, au plan économique comme au plan social, leurs interventions contribuent aux mêmes finalités dès lors que l’immeuble n’est plus seulement conçu comme un actif financier, mais comme le support d’usages de travail. Intégrer ces travailleurs dans des écosystèmes serviciels n’impose pas une appartenance aux mêmes entreprises, mais vise un enjeu de performance qui dépasse la coexistence plus ou moins coordonnée, au profit d’une coproduction de la performance des services.

2.5 – Des grandeurs encore mal connues

Notre étude dimensionne à 77 Md€ de chiffre d’affaires (sur les 102 Md€) les modèles de services générés auprès des prestataires, intégrant les dépenses publiques.

La part des services internalisés

Les utilisateurs sont parties prenantes du système de production des services aux environnements de travail, et/ou producteurs directs. Un équivalent en chiffre d’affaires de la part de ces services est produit par les utilisateurs. Cette part est d’autant plus difficile à dimensionner qu’elle ne fait pas l’objet d’échanges commerciaux, et n’est donc pas monétisée. Elle est estimée dans notre étude à 25 Md€, soit près d’un quart (24%) de la valeur ajoutée de l’ensemble de la filière.

Dans le domaine des bureaux, une estimation de l’ARSEG évalue entre 300 et 400 000 le nombre de collaborateurs des directeurs d’environnements de travail employés en interne à des productions opérationnelles ou à du pilotage. La fourchette est large, et des études sont à mener pour pallier le manque de visibilité des donneurs d’ordres sur leurs propres organisations, leurs compétences et la réalité de leurs dépenses internalisées, notamment dans le secteur privé.

Les effectifs du public sont mieux connus mais les parts respectives des emplois internes et externes, au profit des trois fonctions publiques, restent à éclairer plus précisément. C’est aussi dans ces secteurs d’emplois que les enjeux d’externalisations potentielles sont les plus présents.

Des domaines mal détourés dans les services de maintenance

La maintenance multi-technique et les autres services sont présents dans notre étude de manière très importante sur les chiffres d’affaires (décomptés à hauteur de 30,2+6,2 Md€) comme sur les effectifs (185 300 + 42 500 salariés). Des études complémentaires devront éclairer les parts :

- du marché résidentiel (pour les parties communes) qui concerne parfois les mêmes techniques (et techniciens) mais pas les mêmes logiques de marché ou de valorisation de l’activité ;

- des activités d’interventions dites parfois de petit entretien ou de petites réparations, raccrochées souvent au « multi-technique » mais très proches de la petite logistique intrasite ou des factotum (petit déménagement, courrier, organisation des espaces), difficiles à dimensionner sur les environnements de travail et qui se vivent séparément ;

- Des équipements, des dépenses d’énergies, des pièces de rechanges et outils matériels mobilisés, et des productions directes entrant dans les chiffres d’affaires, par différence avec les services « soft » ou multiservices constitués très majoritairement de main d’œuvre.

Des activités partiellement organisées en offres « pilotées » ou FM

De plus en plus de services aux environnements de travail sont rapprochés dans des offres d’opérateurs qui intègrent, filialisent et/ou sous-traitent plusieures, voire le principal, des activités nécessaires à un client. Répondant à la demande de certains clients, souvent de grandes entreprises, de plus en plus de prestataires sont concernés par des dynamiques d’assemblages menées par certains d’entre eux, érigés en FMer, ou d’autres (PM, cowork). Ce que l’on appelle facility management (FM) désigne ici une modalité d’organisation, de contractualisation et de gestion de tout ou partie des services en macro-lots, multi-technique et/ou multiservices. Les promoteurs du FM évoquent avec ce vocable tantôt un mode d’organisation proposant une « responsabilité unique de la gestion » (IFMA) ou un processus dans lequel « le FM pilote les activités » (Sypemi)[13]. Cette organisation est encore mal prise en compte dans les règles de passation des marchés publics, en dehors des opportunités offertes par les formules de Partenariats Public Privé qui permettent de s’en approcher.

3 – Des productions communes diversement valorisées

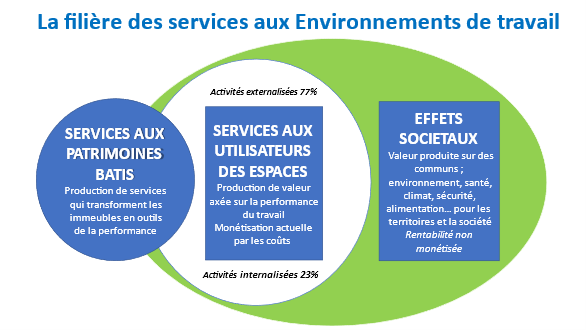

Les services aux environnements de travail sont composés de branches professionnelles de tailles et de capacités très contrastées. Ils contribuent cependant, ensemble, de manière plus ou moins organisée et intégrée, à un même ensemble de fonctionnalités/finalités économiques :

- ils sont au service des bâtis et des usages d’un patrimoine immobilier qui connait ses propres modalités, niveaux et rythmes de valorisation ;

- ils sont centralement au services des opérateurs économiques, privés et publics exploitant des environnements de travail ;

- ils assurent enfin, par leurs impacts sociétaux (bien-être et santé, sécurité, environnement…), une ressource pour une création de valeur à l’échelle des territoires et de la société entière.

3.1 – Trois échelles de temps et de contributions économiques et sociales encastrées

Trois niveaux d’encastrement des valeurs ajoutées produites

par la filière des services aux environnements du travail

La valeur des productions des services aux environnements de travail relève de trois échelles encastrées en temps et en périmètres.

Une contribution à la performance des patrimoines

Les patrimoines bâtis se nourrissent des services aux environnements du travail, qui confortent la performance et la valeur des immeubles pour leurs propriétaires, professionnels ou non, publics ou privés. Les bâtis et leurs surfaces opérationnelles sont pris en charge par les services aux environnements de travail, qui rendent possibles et attractifs leurs usages. Ce sont ces services qui transforment les immeubles, objets inertes, en outils réactifs au service d’une performance : les immeubles deviennent alors pertinents et accessibles, adaptés au service du travail.

Une minorité[14] de ces patrimoines bâtis s’insère dans le circuit économique, avec des objectifs de rentabilité et de valorisation financière, participant ainsi à la croissance du secteur immobilier qui dégage traditionnellement des rentabilités élevées. Ce sont bien les services aux environnements de travail qui assurent cette connexion entre patrimoines, activités et secteur immobilier et participent directement au pilotage de la valeur des immeubles. Services et immobilier se côtoient, mais avec des logiques de marges très différentes.

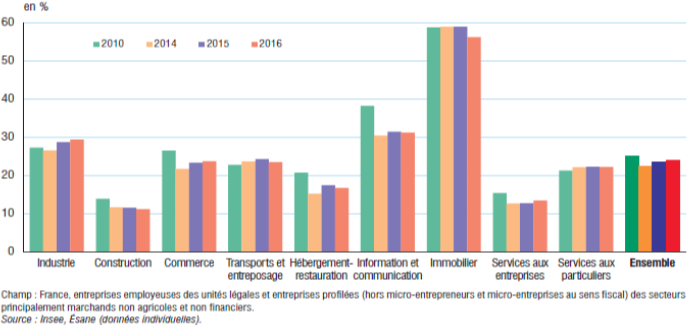

Taux de marge par secteur des unités légales employeuses (INSEE)

Les entreprises en France Editions 2018

Une contribution à la performance du travail

Situé sur un temps de court et moyen terme, l’apport de valeur ajoutée propre de la filière des services aux environnements de travail est réalisé au profit et à l’échelle des opérateurs économiques (entreprise, service public) utilisateurs des espaces de travail. C’est par l’intégration des services aux environnements de travail que sont produites les conditions d’environnement et d’appui à la performance du travail (et des travailleurs occupants). Les modèles d’affaires et de valorisation de ce second niveau varient selon les secteurs (bureaux, santé, retail, enseignement, transports…), mais tous contribuent aux conditions de la performance économique des opérateurs qui les mobilisent. L’étude y apporte des indications de grandeurs (chiffres d’affaires, effectifs). En garantissant une maintenance, un accueil, un bien-être, une prévention santé, des fonctionnalités d’usages pertinentes et accessibles aux environnements de travail, ces services sont un levier de la performance des activités qui y sont organisées. Les marges dégagées dans cet espace sont généralement faibles, contraintes par les mécanismes d’achat reposant non pas sur la valeur produite mais sur les coûts estimés, limitant les capacités d’investissement et tirant ainsi l’ensemble de la filière vers le bas.

Une contribution à l’ensemble de la société

A l’échelle des territoires et de la société, pour des finalités assumées ou par des externalités positives, les services aux environnements du travail participent des enjeux sur la santé individuelle et publique (compris l’alimentation), la sécurité, le lien social, l’environnement écologique, l’accessibilité. Ils produisent des effets indirects qui excèdent très largement les données visibles dans les comptabilités d’entreprises, les chiffres d’affaires des prestataires et les dépenses budgétaires du secteur public. Ils sont un acteur de la continuité économique et sociale[15]. Ils sont un ciment de socialité et des relations interpersonnelles et dans les collectifs. Leurs qualités constituent une assurance de continuité économique et sociale, de la capacité à fonctionner des territoires et des environnements de vie. Ces territoires sont un « vis-à-vis » de la filière. Ils bénéficient des « externalités positives » (emplois, bien-être, santé …), des contributions à des communs (sécurité, environnement …) et à une réduction d’externalités négatives (consommations d’énergies fossiles).

3.2 – Une valeur ajoutée sociétale le plus souvent non monétisée

La filière ici dimensionnée est servicielle. C’est sa richesse, mais c’est aussi une difficulté. Les services aux environnements de travail traitent de l’état des supports physiques (bâtis ou équipements) ou humains (des travailleurs). Leur production est réelle, mais largement immatérielle. La valeur produite n’est pas réductible aux coûts. Indispensables à la continuité et à la sécurité économique et sociale de l’ensemble de la société, la traduction en valeur monétaire de leur apport est tantôt réduite à des coûts, tantôt non prise en compte.

Une production de valeur en réseau

Elle n’est pas seulement directe et immédiate mais indirecte et différée, dans des effets systémiques d’encastrement. Par encastrement on caractérise ici le fait que la performance n’est pas un cumul de résultats d’activités indépendantes, mais une articulation, souvent mouvante, de coopérations intégrant tous les prestataires (le maillon le plus faible conditionnant la satisfaction) mais également les bénéficiaires, tenant compte des contraintes de l’environnement des territoires et de l’écologie. Plus la santé et la sécurité publiques sont des enjeux, plus l’environnement du travail et les environnements de vie sont en cause. Plus la socialité sera recherchée, plus les services aux environnements de travail qui y contribuent (notamment l’accueil, l’hospitality management…) devront être valorisés, au-delà même des attentes des clients donneurs d’ordres, mais conformément à leurs RSE.

Une production de communs non mesurée

Il y a paradoxe : les gisements de valeurs « à produire » sont illimités puisqu’il est question ici de contribution à la satisfaction de « besoins » en santé, sécurité, bien-être, ou de lutte au profit de l’environnement et contre le réchauffement climatique. On sait bien cependant qu’à défaut d’être correctement valorisées monétairement, les décisions restent prises en regard des coûts apparents. Les services aux environnements de travail participent de plusieurs domaines de valeurs essentielles aussi bien pour des personnes prises individuellement que pour des clients (entreprises, services publics, territoires…), ou pour la production de « communs ». Les outils comptables et les concepts industrialistes classiques peinent à les identifier et à les prendre en compte[16]. L’absence de mesure de la valeur ajoutée, monétisée ou non, n’est en rien l’indication d’une absence de valeur ajoutée. Elle explique en revanche l’absence de prix construits sur la valeur plutôt que sur un coût direct de production.

Et maintenant…

Le XXème siècle a été tiré par la production industrielle et l’exploitation sans retenue des ressources de la planète. Peut-être entrons nous en 2022 dans le XXIème siècle, une ère des services et de l’écologie. Notre conviction ; les services aux environnements de travail seront pour ce siècle ce que l’industrie mécanique et l’automobile notamment ont été pour le précédent en richesses, méthodes, productivité et modes de vie. Les services aux environnements de travail existent déjà « en masse ». L’enrichissement de leurs productions de valeurs trouvera un levier dans la force d’une organisation en filière [17]. Un lieu est certainement à créer pour y contribuer.

En filière, les services aux environnements de travail pourront adosser leurs missions sur un référentiel commun de valeurs, de vocabulaires, de savoirs et de méthodes, de modèles et de pratiques pertinentes pour leurs marchés (entreprises prestataires, organisations utilisatrices et organisations auto-productrices), les partenaires sociaux et les pouvoirs publics. Cette réflexion en filière passera aussi par la construction et la représentation de la performance dans laquelle tous les acteurs donneurs d’ordres pourront se situer, par une étude symétrique de celle-ci, côté donneurs d’ordres, pour compléter la dynamique de valeur qui intéresse les acteurs publics.

Organisés en filière, ces services garantiront plus efficacement la continuité économique et sociale de l’environnement de travail de chaque organisation/activité. Objets de procédures d’achat, leur commercialisation doit développer les opportunités d’excellence, d’autonomie du travail, d’évolution et d’adaptation. Auto-produits, ces services relèvent des mêmes obligations de résultats (méthodes, normes…) et d’un recours aux mêmes compétences pour garantir leur effectivité et les continuités de parcours entre l’interne et l’externe.

La filière des services aux environnements de travail doit équilibrer la responsabilité des maîtres d’ouvrage pour expliciter leurs attentes de performance de leurs environnements de travail, avec celles des prestataires dans leurs engagements de services. Une stratégie explicite du client est nécessaire au prestataire pour engager ses compétences-clés en flexibilité durable, en investissement, en ingénierie. C’est ensemble qu’ils peuvent co-construire un environnement de travail résilient, responsable, sobre, conforme aux intentions et aux normes de réalisation.

Filière, elle doit construire ses parcours de formation initiale et continue. Elle doit baliser et élargir des parcours de progressions professionnelles attirantes, capables de fidéliser les talents. Elle doit promouvoir la polyvalence et créer les conditions d’une compétence élargie des acteurs de service sur le périmètre des métiers actuels, source d’efficacité et de dynamique d’emplois.

A l’aide de l’expérience et de la recherche, la filière doit enfin engager une évolution délibérée -et non subie- de ses modèles, au service du bien-être au travail et des enjeux environnementaux de ce siècle. L’avenir de cette filière est entre nos mains, il nous appartient de lui donner les moyens de se développer.

ANNEXE :

Données rassemblées par domaine de service

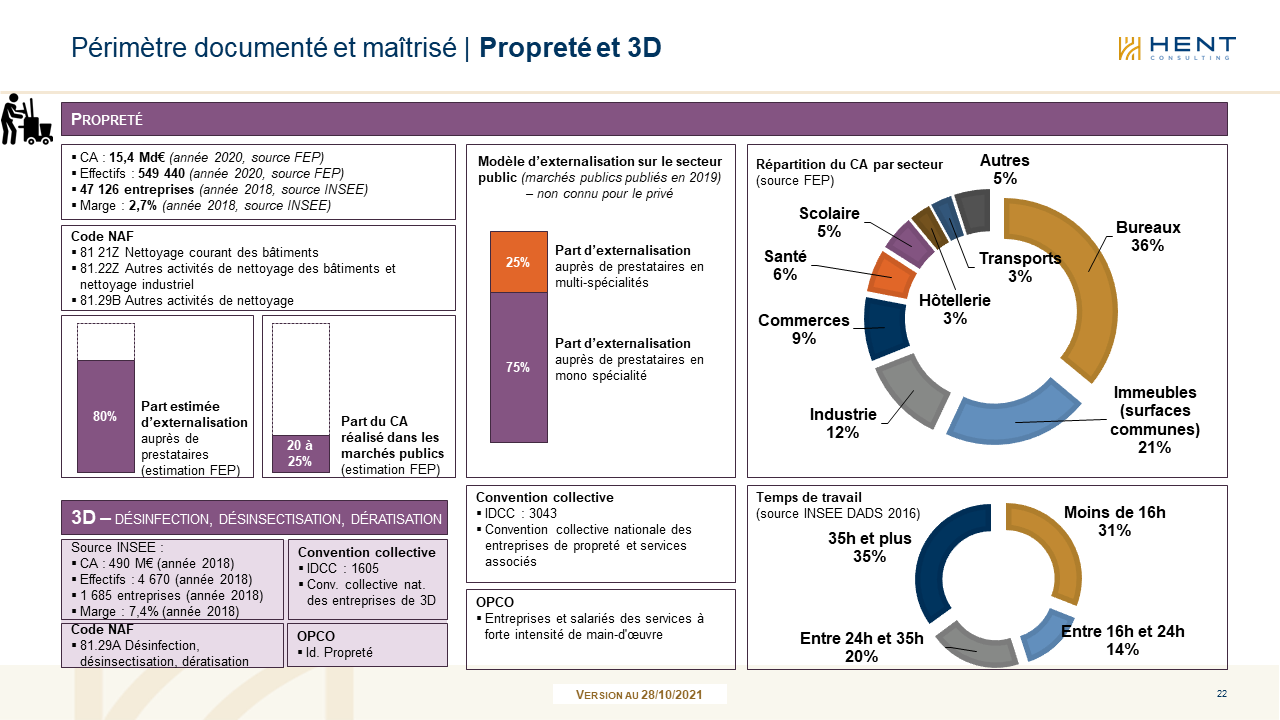

Propreté et 3D

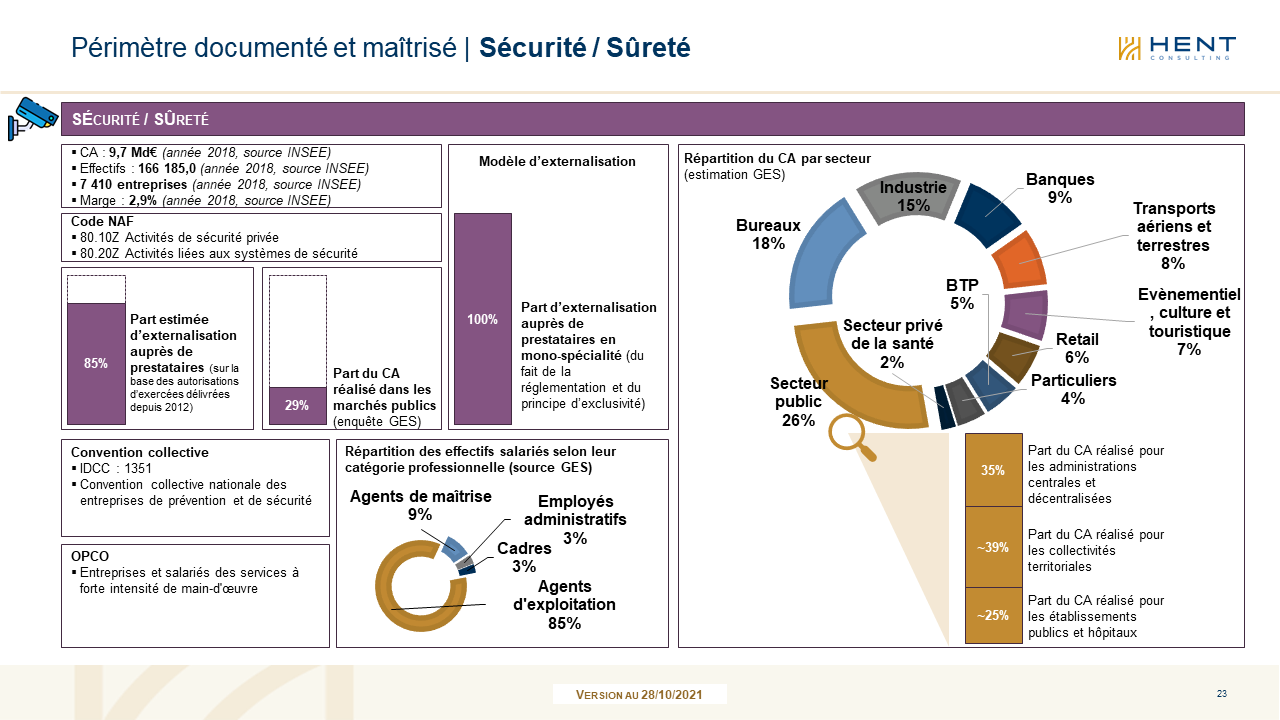

Sécurité et sûreté

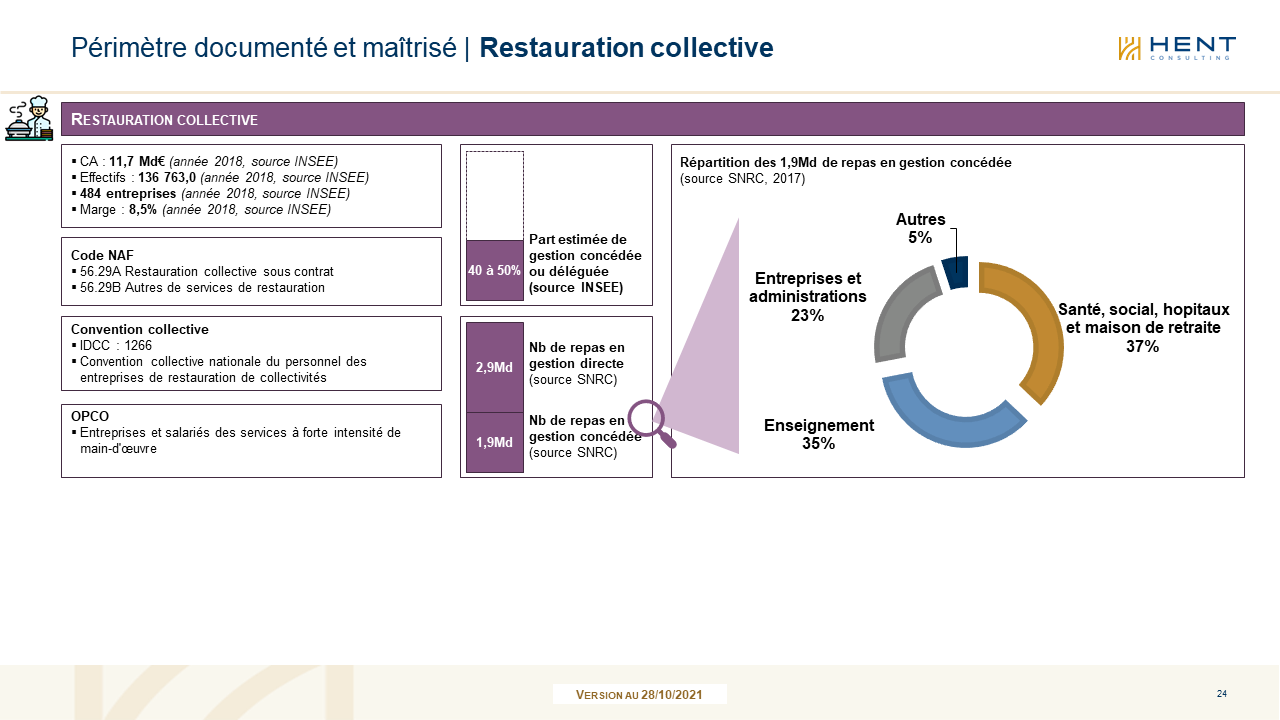

Restauration collective

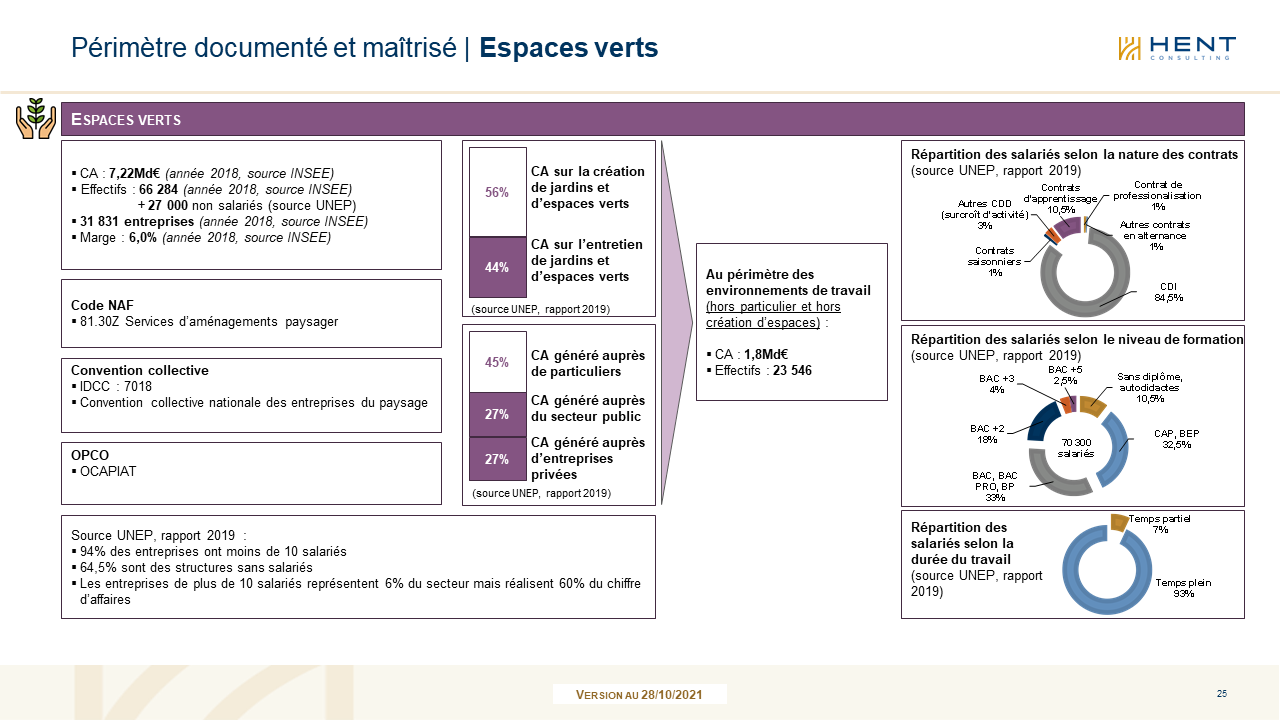

Espaces verts

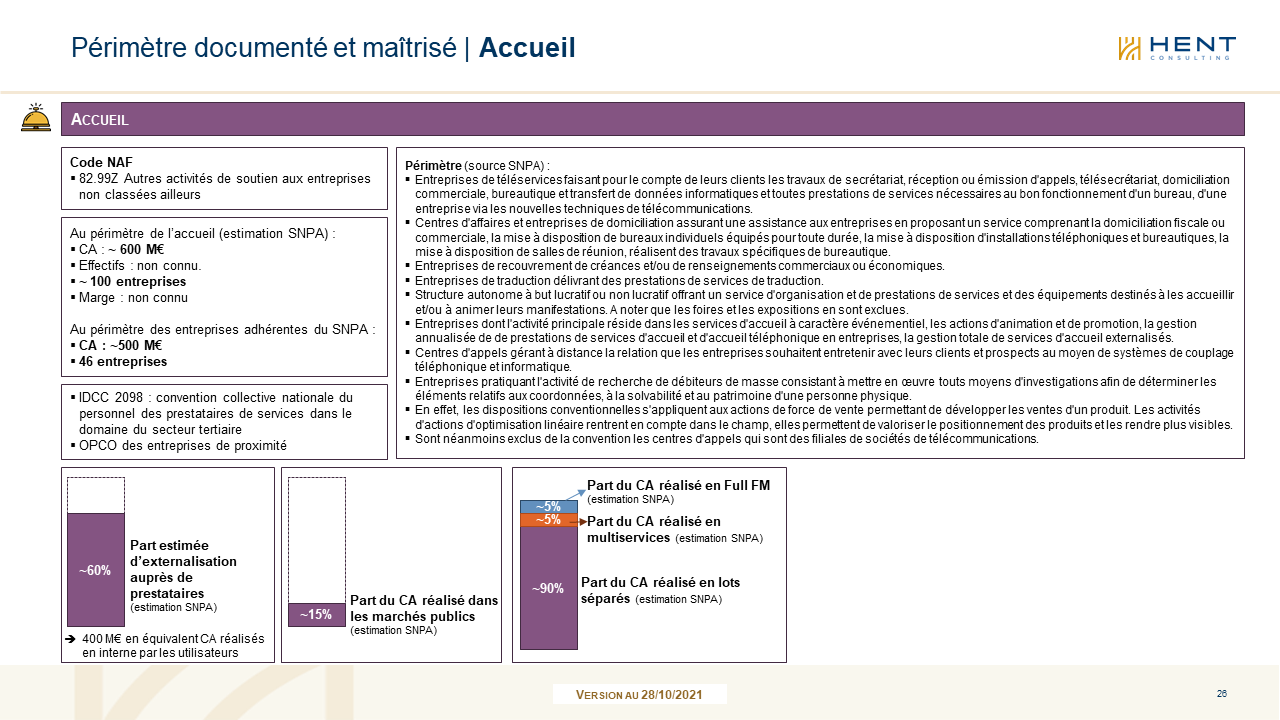

Accueil

Maintenance et travaux d’entretien

Autres services de soutien aux Environnements de Travail

[1] Ce document a été rédigé par Xavier Baron, avec les apports de Gilles Allard, Pierre Bouchet, Thierry Cadiot, Nicolas Cugier, Benjamin Ficquet, Joel Larousse, Luc Monteil, Michel Platzer et Denis Szkobel pour le CRDIA.

[2] CF le Guide annuel Facilities qui recense 23 marchés et 148 métiers relevant des Services Généraux et achats hors production.

[3] Le tertiaire consomme 269 TWh (en 2019), soit 17% du total des consommations énergétiques finales de la France de 1562 TWh (2020). Source SDES, Bilan Energétique de la France 2021.

[4] Association des Directeurs Immobiliers

[5] Association des Directeurs de l’Environnement de Travail

[6] Association nationale des Personnels d’Intendance des Etablissements Publics d’Enseignement

[7] Agence Nationale d’Appui à la Performance,

[8] H360 (Association Nationale des Cadres et experts techniques hospitaliers), l’UDIHR (Union des Ingénieurs Hospitaliers en Restauration), l’ACSES (Association des Chargés de Sécurité en Etablissements de Soins, l’ANIORH (Association Nationale de l’Ingénierie en Organisation Hospitalière), l’URBH (Union des Responsables de Blanchisserie Hospitalière), l’AAMB (Association des Agents de Maintenance Biomédicale), l’UAFS (Union des Architectes Francophones pour la Santé….

[9] 14 à l’origine, 19 filières sont animées en 2020 par le Conseil National de I’industrie, dont trois à proximité de notre objet ; la santé, la sécurité et la transformation et valorisation des déchets.

[10] « Pour construire les champions de demain, nous devons renforcer notre logique de filières […[. Les secteurs qui marchent sont ceux qui ont réussi à s’organiser en filières », déclarations d’Édouard Philippe au CNI le 17 novembre 2017, cité par la Fabrique de l’Industrie, https://www.la-fabrique.fr/fr/publication/quelles-filieres-pour-lindustrie-de-demain-2/ consulté le 10/10/2021

[11] Dératisation, Désinsectisation, Désinfection.

[12] Par ailleurs inadaptés comme le montrent nos travaux ; KERBOURC’H J. Y., BARON X., La sous-traitance de services support aux entreprises, La Semaine Juridique, Entreprises et Affaires n° 26, 1er juillet 2021, pp 43-53, BARON X., MONTEIL L. (2018), Réinventer les contrats pour un FM générateur de valeur, Workplace Magazine, Supplément novembre 2018, pp 62-64.

[13] Xerfi Precepta dans une étude de 2019 « le marché du Facility Management à l’horizon 2022 » chiffre à 37 milliards le montant du chiffre d’affaires en 2018 du FM. Le Sypemi (Syndicat des professionnels du facility management), au sein de la Fédération de l’Energie, avec 22 adhérents et 90 0000 emplois environ, revendique pour sa part une couverture de 85% du marché français, avec 14,5 milliards d’euros.

[14] La volonté de valoriser des patrimoines immobiliers existants s’exprime depuis plus de 30 ans par le développement des externalisations immobilières, qui se sont développées dans le secteur des bureaux, puis touchent directement d’autres secteurs comme par exemple la santé (cliniques). Un immeuble « dormant » dans les comptes de son propriétaire, non professionnel de l’immobilier, devient alors un « actif immobilier » doté d’un « business plan » propre et d’un parcours de valorisation.

[15] Nous préférons cette désignation à celle de « travailleurs de la seconde ligne ».

[16] CF Blanc Y. et Baron X., « Le cycle de la valeur et sa mesure », Cahiers du CRDIA n°14 de décembre 2021. Par ailleurs, le Sypemi a engagé un travail en 2021 sur cette dimension.

[17] CF le Livre Blanc du SYPEMI de Janvier 2016, « Le FM à la croisée des chemins ».