1 – Accompagner les transformations du travail tertiaire

Face aux enjeux de réduction d’émissions carbonées et de mobilité, avec la démonstration de la capacité technique des outils et des réseaux, les exigences de bien-être et de biophilie, et enfin les enjeux de sécurité sanitaire … le domicile et d’autres lieux tiers sont devenus à la faveur de la crise pandémique des concurrents du bureau. Il n’est pas seulement question d’une réduction de fréquentation des espaces existants mais, de manière variable d’une entreprise ou d’un secteur à l’autre, d’une redéfinition à moyen terme des « workplace strategies ». Il ne s’agit plus simplement de veiller à un équilibre entre vie personnelle et vie professionnelle, il faut les articuler très concrètement dans des temps et des lieux volontairement poreux. Le « télétravail de crise » de mars 2020 a succédé au « télétravail en mode dégradé par exception » de la décennie précédente. Il est en pleine mutation, exigeant des organisations et des espaces nouveaux, conduisant à penser les espaces en réseaux, mais également à imaginer des lieux qui permettent d’accueillir dans un même bâtiment des activités et des publics différents. Des dizaines de milliers d’accords sur le télétravail sont en cours de déploiement. Même ceux des salariés (probablement une majorité) qui ne pourront accéder significativement au télétravail verront les espaces proposés évoluer vers l’intégration d’une plus grande variabilité, dotés de services enrichis et de nouveaux modes d’accès et/ou de paiement.

Ce sont les conditions du travail elles-mêmes qui sont interrogées, en tension entre bien-être et productivité, en recherche de flexisécurité, avec de nouveaux « managements de proximité à distance[1] » et une extension de l’individualisation des conditions admises. Toutes ces évolutions convergent sur un questionnement des conditions d’existence du lien social dans les collectifs et de l’appartenance à l’entreprise, donc du sens du et au travail. Avec l’émergence du travail hybride, les analyses anticipent une certaine réduction des surfaces « classiques », mais aussi des besoins nouveaux à satisfaire. Il s’agit de passer d’un modèle centré « asset », qu’importe le niveau d’occupation ou qui fait quoi dans l’immeuble, à un modèle centré « services » sur le collaborateur. L’immeuble est lui-même un « support de service », si possible transformable et pluri-utilisations.

Les nouveaux usages des espaces et les nouvelles formes d’organisation du travail, dès aujourd’hui, militent pour un supplément de régulation, qu’elle soit le fait des métiers, des territoires ou des pouvoirs publics.

2 – La bataille pour l’appropriation et la sécurité des données

Avec les capteurs de présence (IoT[2]), les bornes wifi, les contrôles d’accès, la traçabilité des smartphones, le suivi en temps réel des activités des portables dans les clouds etc., les données qu’il est possible d’exploiter constituent une nouvelle ressource pour la gestion, l’optimisation et l’offre de services. En même temps qu’une richesse, ce data mining et les systèmes associés présentent des risques en matière de confidentialité et de protection des données d’une part, de cybercriminalité et tout simplement de pannes nouvelles d’autre part. L’accès à ces données et leur maîtrise sont (seront) décisifs pour la gestion des incertitudes, de la variabilité et le renouvèlement d’offres de services à valeurs ajoutées.

Plusieurs intervenants sont déjà engagés sur ce terrain :

- Les équipementiers au bénéfice de leur rôle de fournisseur dans la pose de capteurs et la livraison de systèmes (GTB[3]) de recueil et de traitement des données ;

- Les aménageurs en charge de la meilleure conception et adaptation des espaces en fonction des usages ;

- Les concepteurs d’applicatifs et de systèmes d’information centrés sur la gestion et le reporting de l’exploitation des immeubles ;

- Les prestataires exploitants, maintenanciers ou FMers, en charge d’organiser et rendre compte des services mis en œuvre ;

- Les prestataires de services directement intéressés par l’exploitation des données sur les fréquentations, les flux (accueil, propreté à l’usage etc.) pour adapter les conditions de mise en œuvre des services ;

- Les locataires, clients et leurs bénéficiaires qui sont l’objet, la matière première de ces données, engagés dans un consentement à la dépense en service pour les besoins de leur propre performance ;

- Et bien sûr, les propriétaires des bâtis et des équipements qui revendiquent la propriété pleine et entière des données et des responsabilités associées, quitte à délivrer ensuite des licences d’utilisation.

Il y a là certainement un métier nouveau pour les propriétaires-bailleurs et/ou les property managers qui les représentent, qui mandatent les exploitants au bénéfice des locataires, notamment en multi-occupations, eux-mêmes prescripteurs pour les prestations des parties privatives gérées en direct.

Ces sept familles d’acteurs tentent actuellement d’acquérir une capacité d’offre de services associés aux exigences d’une variabilisation des espaces et d’une évolution des occupations afin de garantir le rendement des immobilisations et des services associés. Tous sont intéressés à monter dans la chaine de valeur, depuis l’univers des services, équipements et applicatifs, fortement concurrencés et à faibles marges, vers celui des prestations intellectuelles de conseil, pour accéder enfin à l’espace à plus haute valeur ajoutée des offreurs de solutions globales, sur abonnement ou intégrées aux loyers.

Le droit est encore aujourd’hui largement muet sur les responsabilités associées aux risques de gestion de ces données d’occupation à grande échelle, l’ensemble des acteurs tentent de devancer et influencer une régulation qui doit intervenir rapidement.

3 – Les enjeux du réchauffement climatique et de l’écologie

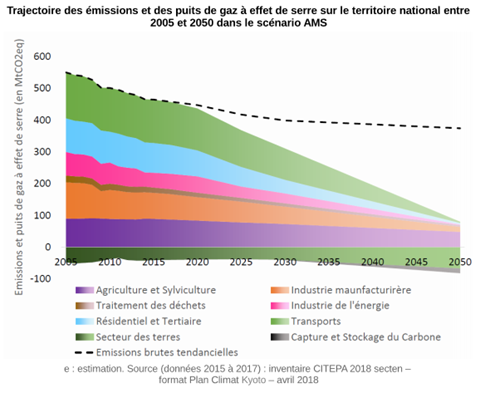

Depuis plus de 30 ans, les espaces de travail tertiaires sont occupés à hauteur des quelque 60% des surfaces disponibles. Les 40% restants sont ainsi chauffés, climatisés, irrigués par des réseaux digitaux, gardiennés … en l’absence d’occupants. C’est un luxe que la planète ne peut s’offrir. Un milliard de m² concernés, ce sont 65 Mtep consommés sur un total de 637Mtep en 2019[4]. Augmenter les taux d’occupation est un objectif central, en complément des initiatives prises concernant le travail « hors les murs ». Déjà très riche sur la construction, la réglementation se renforce sans cesse s’agissant de la décarbonation et de l’économie circulaire (réemploi, réduction des déchets). La loi relaie les enjeux RSE[5] des entreprises pour la lutte contre le réchauffement climatique et la sauvegarde de la biodiversité. Le décret n°2020-912 du 28 juillet 2020 relatif aux inspections quinquennales des climatisations, la directive 2014-68 concernant les équipements sous pression, le décret 2020-912 concernant le contrôle des chaudières, le décret BACS[6] concernant l’obligation de mise en place de systèmes d’automatisation et de contrôle pour les bâtiments tertiaires, la réglementation F-GAS[7] relative aux gaz à effet de serre, le livret CVC[8], le Dispositif Eco-Energie Tertiaire[9] etc., encadrent désormais la maitrise de l’empreinte carbone des environnements de travail. Ce sujet est d’une telle ampleur qu’il suscitera des investissements chez tous les acteurs de la filière. Rappelons ici simplement que le tertiaire associé au résidentiel compte pour près de 20% des émissions et doit arriver à la neutralité réelle en 2050. L’enjeu est comparable en volume d’émissions à ceux de l’industrie ou des transports comme le montre le schéma suivant[10].

|

Les évolutions d’émissions de GES par secteur visant à atteindre la neutralité carbone en 2050 Source : Stratégie Nationale Bas Carbone, mars 2020, page 32. |

Devant l’importance de ses responsabilités, cette filière doit trouver dans des normes et des régulations un appui des pouvoirs publics, même vécu comme un ensemble de contraintes supplémentaires.

4 – Symétrie des attentions et reconnaissance du travail des œuvrants

C’est précisément dans le domaine du social que les risques de dérégulation sont avérés avec la tendance à l’individualisation des négociations, les tentations de contournement du rapport salarial, la personnalisation probable des services (soutien logistique, repas à domicile), l’émergence de nouvelles responsabilités (la prévention santé), la normalisation du domicile comme espace de travail au service de l’entreprise etc.

Cette filière est en croissance. Elle est fortement employeur de compétences de tous niveaux, y compris immigrés récents et handicapés. Elle pourvoit des emplois non délocalisables, faiblement automatisables et largement distribués dans tous les territoires. Faire vivre durablement cette filière pour les besoins des clients milite pour une symétrie des attentions et la reconnaissance de ces salariés qui ont droit, comme chacun, à des parcours professionnels accessibles au-delà des silos trop étroits de certains métiers.

25% environ des effectifs des services aux environnements de travail sont toujours internalisés et une part importante le restera très longtemps encore. Les 1,1 millions d’emplois générés chez les prestataires présentent des caractéristiques d’une grande complexité d’ingénierie sociale. Qualifications modestes et conditions de travail et d’emplois tendues, riment avec pénuries de main d’œuvre immédiates et tensions sociales.

Les enjeux d’inclusion, de formations et de parcours professionnels sont bien présents dans cette filière, en même temps qu’un déficit de noblesse. Externalisés pour de bonnes raisons de spécialisation et de professionnalisme, ces emplois ont été sous-traités pour des raisons moins nobles : des conventions collectives moins favorables, des conditions de travail tendues (déplacements, postures et charges, temps partiels, horaires et journées fragmentés) et bien sûr, pour l’application de conditions de rémunération plus faibles.

S’y ajoute aujourd’hui la perspective d’une déstructuration de la relation salariale du fait d’offres de start up poussant les uns à se positionner en auto-entrepreneurs et les autres à passer commande sur des plateformes, non sans prélever une marge substantielle au passage.

Conclusion

Avec ces 4 défis, une première feuille de route pour la recherche au profit de la filière sera de travailler sur les pratiques d’achats de services[11] et l’évaluation des productions servicielles[12].

Les achats de services sont aujourd’hui traités à l’aune des échanges commerciaux de biens physiques dans une logique industrielle d’achats de prestations techniques réputées standardisées et instantanées. Il en résulte une focalisation sur des coûts, pour des quasi-biens standardisés dont la dimension relationnelle, celle qui produit l’essentiel de la valeur, est ignorée. Des pratiques de contractualisation par des accords d’intérêts communs doivent être expérimentées et déployées.

Sortir de la spirale régressive et promouvoir des innovations servicielles passent ensuite par une capacité d’évaluation renouvelée. Evaluer mieux et régulièrement, avec ou sans métrique, est un des leviers de production de valeur supplémentaire. Sans cette valeur ajoutée et sa reconnaissance, il n’y a ni gains de productivité possibles, ni espace élargi pour une meilleure rétribution du travail.

[1] Le lecteur appréciera l’oxymore, création indirecte des NTIC.

[2] Internet of Things, ou IdO (Internet des Objets), réseau des objets physiques qui intègrent des capteurs en vue de se connecter à d’autres, à des serveurs etc.

[3] Gestion Technique de Bâtiment

[4] Chiffres clés de l’énergie – Edition 2020- Données et études statistiques (développement-durable.gouv.fr)

[5] Responsabilité Sociétale des Entreprises

[6] BACS : Building Automation & Control Systems ; décret n° 2020-887 du 20 juillet 2020 relatif au système d’automatisation et de contrôle des bâtiments non résidentiels et à la régulation automatique de la chaleur (NDLR).

[7] Réglementation européenne visant à la restriction et l’interdiction des fluides frigorigènes en fonction de leur potentiel de réchauffement global (PRG). Les CFC et HCFC, destructeurs de la couche d’ozone, ont té remplacés par les gaz fluorés, dans l’attente de nouvelles solutions encore plus respectueuses de l’environnement (NDLR).

[8] Chauffage, Ventilation, Climatisation.

[9] Obligation réglementaire engageant les acteurs du tertiaire vers la sobriété énergétique issue du décret tertiaire (décret n° 2019-771 du 23 juillet 2019 relatif aux obligations d’actions de réduction de la consommation d’énergie finale dans les bâtiments tertiaires).

[10] A consulter : https://www.ecologie.gouv.fr/strategie-nationale-bas-carbone-snbc et https://a2consulting.fr/actualites/nouvelle-strategie-nationale-bas-carbone-francaise-les-investisseurs-concernes/

[11] c.f. KERBOURC’H J. Y., BARON X., La sous-traitance de services support aux entreprises, La Semaine Juridique, Entreprises et Affaires n° 26, 1er juillet 2021, pp 43-53 ; BARON X., MONTEIL L. (2018), Réinventer les contrats pour un FM générateur de valeur, Work Place Magazine, Supplément novembre 2018, pp 62-64.

[12] c.f. nos travaux et publications sur l’axe « mesure de la valeur » initiés dès 2016.