Les SET sont accessibles en multi-lots, ou tendanciellement plus ou moins assemblés dans des montages nommés Facility Management (FM). Considérés ensemble, ils constituent une filière d’ampleur nationale, comparable en taille aux grandes filières industrielles (automobile, construction…). Ils intègrent l’ensemble des services aux immeubles et aux occupants des espaces professionnels (bureau, santé, éducation, retail, logistique, infrastructures…), soit de l’ordre de 30 métiers et 150 spécialités, issues de branches comme la construction, les équipements électriques, les fluides, la restauration collective, la propreté, la sécurité, l’accueil, les espaces verts … Ce secteur, de longue date, croît plus rapidement que l’ensemble de l’économie (4,8% en 2018[1]), par la poursuite d’un phénomène déjà ancien d’externalisation, mais également par la montée en importance des enjeux qu’il relaie : santé, sécurité, sociabilité, environnement.

Une filière cohérente par sa fonctionnalité, adossée aux bâtis professionnels

La propreté, la sécurité, l’accueil ou la maintenance sont des métiers distincts. Ils s’exercent et cohabitent pourtant chez les mêmes clients qui attendent un « service sans couture ». Adossés à des bâtis, tous ces services contribuent à une même finalité productive ; la performance et le bien-être au travail des bénéficiaires directs, collaborateurs du client, et indirects, ses utilisateurs, consommateurs ou partenaires.

Selon notre étude diffusée en mars 202[2], le périmètre de ces activités en B to B concerne un peu plus de 1 milliard de m², soit le quart du patrimoine bâti en France, au service de 20,4 millions d’actifs et d’utilisateurs, dont 177 Mm² pour les bureaux, 202 Mm² pour l’enseignement, 151 Mm² pour l’industrie, 115 Mm² pour la santé et 108 Mm² dans le retail. Les SET représentent 102 milliards d’euros de chiffre d’affaires, 1,5 million d’emplois (tous secteurs) dont 1,2 million employés par les prestataires et 0,3 à 0,4 million exerçant chez les clients. La filière SET gère notamment les dépenses du secteur tertiaire en consommations énergétiques finales, soit un peu plus de 14% de la consommation totale en France (22,5 Mds€ sur un total de 159 Mds€)[3].

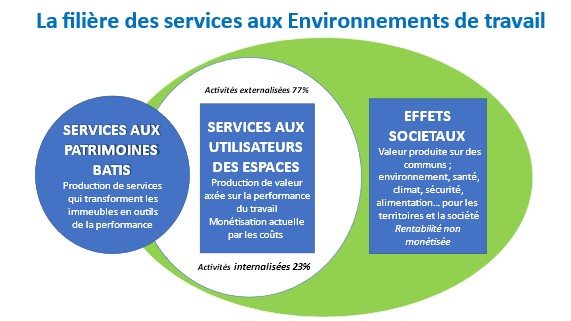

Les productions de cette filière sont à valeur ajoutée dans trois registres ; leurs contributions au maintien et à la performance des patrimoines bâtis professionnels, leurs contributions à la performance du travail et des bénéficiaires occupants des environnements de travail, leurs contributions, directes et indirectes, immédiates et différées dans le temps, à l’ensemble de la société via des externalités positives et la production de communs.

Malgré sa richesse et ses atouts, la filière peine à recruter, pour des raisons différentes mais dans tous les métiers et à tous les niveaux de qualifications. Il y a sans conteste une promesse de valeur économique et de croissance des SET, elle est invisible. Les activités prises en charge par ces services sont incontournables dans la vie de toutes les entreprises et organisations. Elles ne sont pas reconnues. Ces activités ne cessent de gagner en importance car les enjeux de santé, de QVT[4], de sécurité, de mobilité, de consommations énergétiques, d’environnement et de Responsabilité Sociétale et Environnementale (RSE) enrichissent les critères de la performance recherchée par les entreprises utilisatrices. Elles sont pourtant toujours traitées comme variables d’ajustement à la baisse.

Par son importance quantitative, son potentiel et sa modernité, son impact sur les enjeux de RSE, mais également du fait de sa complexité, la filière des SET est emblématique de la mutation servicielle en cours dans nos sociétés. Cette filière s’ignore pourtant elle-même. Elle est mal représentée et peu régulée en transverse. Son développement est empêché.

Les SET, une filière économique et sociale construite par l’externalisation

Si le secteur du nettoyage s’est constitué entre 1930 et 1970, la filière des SET apparaît il y a environ 50 ans[5]. Dans une dynamique de recherche de performance par la spécialisation, les entreprises, notamment les plus grandes, ont choisi d’externaliser progressivement les services « de soutiens » aux immeubles et aux occupants des espaces de travail tout au long des années 1970-2000, en même temps qu’elles renonçaient progressivement à la propriété de leurs immeubles tertiaires au profit de la location. Elles ont argué d’activités anciennes, périphériques à leur cœur de métier, peu qualifiées et présentant un risque faible et maîtrisé, mais exigeant une ingénierie sociale complexe. A la demande de clients, des prestataires ont ainsi émergé, offrant de prendre en charge des activités exercées « à demeure », au double sens de in situ (chez le client) et durablement (une sous-traitance de spécialités et non temporaire). Ce faisant, des activités « supports » dites traditionnellement « services généraux », qualifiées péjorativement de commodités (associées à l’activité, au patrimoine immobilier), sont devenues des objets de transactions et de contrats. Elles sont devenues des marchandises.

Les entreprises sont quant à elles devenues « donneurs d’ordres ». Elles ont dû apprendre, avec plus ou moins de rigueur, à élaborer et conduire des politiques d’achat, à organiser l’exécution de contrats de prestations sur des périmètres de métiers et de sites de plus en plus vastes. Ces clients, notamment les plus grandes entreprises, sollicitent désormais une offre plus intégrée (FM multitechnique, FM multiservices), voire « full FM[6] » (tous services) et même « global FM[7] » : un seul contrat cadre est alors activé avec un partenaire unique pour tous les sites dans le monde entier.

S’accorder sur ce que ces services recouvrent, comme sur les options d’organisation qui sont déployées, n’est pas aujourd’hui acquis. La notion de Facility Management fait par exemple l’objet de définitions, d’associations (dont le chapitre français de l’IFMA ouvert en 2019) et d’études depuis les années 1980 (surtout dans les pays anglo-saxons). Elle n’est répandue en France que depuis les années 2000, voire 2010 (études Xerfi Précepta depuis 2014 par exemple). Le FM est encore mal représenté « conceptuellement ». Ses frontières sont toujours en débat et le travail de « normalisation » est encore en cours. Le Sypemi (Syndicat Professionnel des Entreprises de Multiservices Immobilier) est créé en 2002, rattaché à la Fédération de l’Energie (FEDENE). Par différence avec les grandes Fédérations de services, comme celles de la Propreté ou de la Sécurité privée par exemple, le Sypemi ne dispose pas d’une convention collective. Le FM, pas plus que « les SET » ne sont identifiés spécifiquement par exemple dans la fédération des services du premier syndicat ouvrier français ; la CFDT. Les SET sont, faute de mieux, raccrochés aux services aux entreprises en général, sous la responsabilité d’une secrétaire nationale qui est également en charge, entre autres, des services à la personne.

Une filière emblématique de l’économie servicielle

L’apparition de cette filière constitue un marqueur de la mutation servicielle que connaissent nos économies avancées. C’est une innovation en soi. Désigner une filière ajoute au simple assemblage de prestations diverses, serait-ce par une contribution de pilotage. La notion et la réalité à construire d’une filière portent la promesse de gains de productivité par l’intégration des services en faveur des aménités des espaces (et environnements) de travail.

Les SET sont ainsi constitués des activités dédiées à l’enrichissement systémique des espaces. Ils sont en phase avec la montée des enjeux de responsabilité sociétale des entreprises (QVT, bien-être et santé, environnement…). Leur importance est croissante dans sa contribution au potentiel de performance productive des entreprises clientes. Leur offre de valeur est dans leurs effets utiles de performance économique directe et indirecte des patrimoines immobiliers et humains des entreprises servies. Elle s’exprime dans des dimensions assurancielles et patrimoniales (aisément mesurables), mais plus encore dans la promesse de garantie de la performance d’usage des espaces de travail et des capacités de production des personnes qui y travaillent (difficilement mesurables). Clients, prestataires et observateurs sont unanimes ; les SET constituent une filière dont la pertinence et l’importance économique ne peuvent que croître encore, pour des activités à forte intensité de main d’œuvre, faiblement automatisables et non délocalisables.

L’objet des SET : les aménités des espaces de travail

Par aménités, nous désignons l’ensemble des caractéristiques d’un environnement, d’un lieu ou espace, tout à la fois propre à soutenir les activités (de travail en l’occurrence), appropriable et approprié par ses utilisateurs. Promouvoir l’usage de ce terme pour désigner l’objet des SET répond à une volonté explicite de connotation positive des espaces de travail dans leur dimension d’usage et de signification immatérielle, au-delà d’objets techniques ou de supports d’investissements financiers et patrimoniaux qu’ils sont aussi. Un environnement est aménitaire s’il est conçu, perçu et vécu comme favorable à l’état de ses bénéficiaires/usagers. Il est en lui-même (espace naturel, bâti, équipement, aménagement) un service au-delà de ses dimensions tangibles. Il est non seulement « occupé » et propre à des usages au sens de fonctionnalités, mais « habité », approprié et appropriable par des personnes. Qualifier les espaces de travail d’aménités et les désigner comme objet de ces services, souligne également la dimension systémique de leur portée sociale et productive ; leur valeur matérielle et immatérielle. Elle intègre les supports immobiliers, les équipements techniques (air, eau, énergie, déchets), leur localisation, leur esthétique en tant qu’ils sont eux-mêmes des services. Elle intègre également, l’ensemble des services associés à l’usage des supports, en matière de mobilité, de restauration, de propreté, d’accueil, de sécurité et de sureté, de courrier, d’accès à des espaces naturels, d’animation…

Des parties prenantes en tension

Malgré ces perspectives favorables, cette filière est en tension[8]. Les clients donneurs d’ordre disent leurs insatisfactions de l’offre disponible. Ils se plaignent d’une qualité insuffisante des prestations effectivement délivrées. Les prestataires se plaignent en écho de marges trop faibles, en baisse tendancielle relative depuis au moins 10 ans. Ils ne sont pas (ou ne seraient plus) en mesure d’investir en management, en formation et en recherche et développement. Certains avouent même être condamnés à présenter des offres anormalement basses, à faire des impasses dans les promesses contractuelles, voire à déployer des politiques de déflation salariale pour tenir la concurrence sur les prix imposée par les acheteurs. Si des efforts de régulation sont sensibles dans la sécurité privée, ces pratiques et ces tensions restent la règle dans la propreté, l’accueil, les petits travaux et déménagement et n’épargnent pas les activités multitechniques.

Porteur de contributions économiques d’avenir et de plus en plus « vitales » pour la société entière, ce secteur ne connaît pas de modèle d’affaires soutenable. Encore jeune, la filière des SET est empêchée. Elle est entravée, notamment par un déficit de reconnaissance dont les pouvoirs publics se sont émus en sortie de crise Covid. Un rapport en deux temps[9] commandé par Elisabeth Borne, Ministre du Travail, à Mesdames Christine Erhel (Cnam/CEET) et Sophie Moreau-Follenfant (RTE) souligne parmi les obstacles à cette reconnaissance :

- « (…) celui des marges et de la fixation des prix. Reconnaître les métiers de deuxième ligne suppose d’évoluer vers un modèle économique autorisant la revalorisation du prix des prestations offertes. Ce qui dans bien des cas renvoie aux normes en usage dans la passation des marchés publics, où les critères de prix et la logique du « moins-disant » demeurent déterminants dans le choix des prestataires.

- (…) celle des « trappes à bas salaires ». On sait que les allégements dégressifs de cotisations patronales sur les bas salaires peuvent avoir un effet dissuasif sur les augmentations dans le bas de l’échelle des salaires, le taux de cotisation s’accroissant avec le salaire brut »[10].

Pendant que les donneurs d’ordre se mobilisent sur la RSE ou la QVT, des mécaniques s’imposent à eux de sorte qu’ils contribuent à une dynamique régressive de réduction systématique des dépenses, occasionnant des effets pervers de sous-traitance en cascade et de prédation de marges à tous les étages. Les entreprises clientes (menées par les directions des achats) seraient ainsi responsables de la paupérisation et de la précarisation des emplois, bientôt du recours à des plateformes et aux travailleurs détachés. Du fait des prescriptions techniques, des SLAs, KPI et pénalités, de réductions systématiques des coûts main d’œuvre, de l’accroissement des coûts de contrôle et de la défiance généralisée, les clients participent d’une maltraitance d’un travail « à demeure » et pourtant invisibilisé.

Des concepts et outils de gestion inadéquats

Au-delà des déclarations d’intention, tout se passe en effet comme si les outils et les processus hérités conduisaient à des pratiques concurrentielles dysfonctionnelles, favorables seulement aux opérateurs moins-disants, voire aux prestataires voyous.

Le fait est que si le critère ultime est le prix[11], l’expérience montre qu’on trouve toujours moins cher. Faute de concepts et de méthodes de gestion adaptés, dans un contexte de défiance largement installé, la bonne volonté de quelques acteurs ne suffit pas. Un effort de recherche et d’expérimentation est nécessaire pour faire évoluer les pratiques de gestion héritées de l’ère industrielle vers la prise en compte de la spécificité des activités servicielles, relationnelles, centrée non sur des volumes, mais sur une pertinence en regard de besoins directement centrés sur les hommes.

Une filière fortement employeur émerge, elle est en croissance et particulièrement pertinente dans la période (santé, climat, sécurité). Elle est handicapée par une défiance et un déficit de coopération construits par un modèle d’affaires opposant les intérêts des clients et des fournisseurs.

Malgré sa taille, son importance dans la continuité économique et sociale de toute notre société, malgré les enjeux attachés à son devenir (climat, santé, socialité, sécurité…), la filière des SET ne dispose pas encore d’un modèle d’affaires soutenable et adéquat à son modèle économique. L’ambition de la filière (ce qui en fait un secteur émergent au-delà d’une offre commerciale en bouquet) passera par une capacité à intégrer la dimension proprement servicielle de ses activités et productions[12]. Quand bien même elle rassemble ou agrège des activités anciennes (maintenance, propreté…), la filière ne se résume pas à une mise à disposition de main d’œuvre pour des activités menées indépendamment et plus ou moins pilotées. Même les formats en organisation FM continuent d’être pensés, gérés et contractualisés, comme l’ajout d’une fonctionnalité (externalisée) de pilotage contractuel et technique. C’est le fait d’une compréhension instrumentée de concepts, outils et dispositifs managériaux hérités d’une période, celle d’un passé révolu ; les temps ou l’économie était tirée par l’industrie. Elle ne permet pas de penser les conditions servicielles de la performance du travail mobilisé. Le problème n’est pas seulement « intellectuel ». Il est culturel dans la dévalorisation que connaissent traditionnellement ces activités. Il est politique du fait d’acteurs engagés dans des pratiques de prédations de la valeur. Il est technique dans le déphasage conceptuel des instruments de gestion et de contractualisation, en cause dans les freins aux développements de ce secteur et à la montée en qualité de son offre.

Externalisées « à demeure », puis réduites à des quasi-biens, les activités de services aux immeubles et aux occupants sont mobilisées via des contrats pensés comme des sous-traitances industrialistes. Les recherches de productivité et les exigences de réduction de coûts entrainent les acteurs dans l’impasse d’une industrialisation doublée d’une financiarisation, au détriment des exigences de qualité et de pertinence qui fondent économiquement les apports en valeur de ces services. Les prestataires ne sont pas encore des fournisseurs. Une « sortie par le haut » de cette spirale mortifère exige un effort d’investissement en recherche et en expérimentations[13]. Construire des relations de coproduction entre clients et fournisseurs, contribuer au déploiement de nouveaux modèles d’affaires, exige un effort de compréhension des difficultés de la valorisation monétaire du modèle économique des SET et de la coopération entre des acteurs qui sont aujourd’hui malheureusement enfermés dans des relations de défiance.

[1] Le marché du FM à l’horizon 2022, Thomas Roux et Philippe Gattet, Février 2019, Xerfi Précepta.

[2] CF. Etude « La filière des Services aux Environnements de travail », Arseg, CRDIA, Sypemi avec le concours de Hent Consulting, publiée le 16 mars 2022 Cahier du CRDIA.

[3] Le tertiaire consomme 269 TWh (en 2019), soit 17% du total des consommations énergétiques finales de la France de 1562 TWh (2020). Source SDES, Bilan Energétique de la France 2021.

[4] Qualité de Vie au travail

[5] Pour une description historique du secteur de la propreté remontant à la fin du 19ème siècle, voir la thèse de doctorat de Sciences Economiques de P. Y Le Disloquer : « Travail et valeur servicielle dans les modèles économiques des entreprises de propreté », soutenue le 12 octobre 2021 à l’Université de Paris et menée en immersion à la Fédération des Entreprises de Propreté.

[6] Un cas abouti est par exemple celui de Thales avec Faceo puis Vinci Facilities en France depuis 1989.

[7] HSBC monde avec JLL monde par exemple pour un contrat cadre signé en 2015 jusque 2025.

[8] CF. le Livre Blanc du Sypemi, « Le FM à la croisée des chemins », édité en janvier 2016.

http://sypemi.com/wp-content/uploads/2016/05/SYPEMI_LIVRE-BLANC_HD.pdf .

[9] Rapport de la mission d’accompagnement des partenaires sociaux dans la démarche de la reconnaissance des travailleurs de la deuxième ligne, Christine Erhel et Sophie Moreau-Follenfant https://travail-emploi.gouv.fr/IMG/pdf/rapport-2e-ligne.pdf

[10] Métis Europe, interview de C. Erhel par Jean Louis Dayan, mai 2022, « Revaloriser les métiers de la continuité économique et sociale : Au-delà de la crise sanitaire »

[11] Alors que les marchés publics (entreprises ou fonctions) devraient être exemplaires, répondant à l’injonction gouvernementale d’une revalorisation de ces métiers, ils sont le siège des comportements d’achats parmi les plus délétères pour ces services, au nom bien sûr des contraintes budgétaires qui s’imposent.

[12] Nous reprenons ici, à proximité des travaux d’ATEMIS, la distinction entre la notion de logique (industrielle et servicielle) et celle « d’économie tirée par » l’industrie ou par les services. Il n’y a pas de différence de nature entre l’industrie et les services, mais il y a des services qui sont traités selon une logique industrielle (standardisation, économie d’échelle, division et intensification du travail) et des activités industrielles qui peuvent (ou pourraient) être traitées selon une logique servicielle (économie d’intégration, de flexibilité, de complémentation, d’adoption…).

[13] CF le programme de recherche et d’expérimentations du CRDIA (http://crdia.org/ ), notamment sur la mesure de la valeur des services (enjeu d’instrumentation), les innovations servicielles (enjeu de management) et la pertinence des modalités contractuelles (enjeu de confiance et de reconnaissance du travail).